Le module est validé, il peut être inséré dans un article pour être consulté par les internautes.

Un bruit de couloir, un titre de dépêche, un post sur un forum peuvent provoquer des fluctuations de cours phénoménales. Sur la toile, médias et réseaux sociaux diffusent ces rumeurs à une vitesse éclair. Elles sont de véritables instruments maniés au quotidien par les traders.

Fabrice Pelosi, éditeur à Yahoo finance et figure influente de Twitter, raconte comment une rumeur a fait plonger la Société Générale l'été dernier.

La CDU, l'Union chrétienne démocrate, est au cœur de la coalition du Bundestag d'Angela Merkel. Le parti a adopté en congrès le 14 novembre une résolution sur ses objectifs politiques pour l'Europe, qu'elle demande à son leader de porter. Lors du Conseil européen, Angela Merkel a fait approuver deux propositions majeures du parti: le renforcement du Pacte de stabilité et de croissance et la possibilité de poursuivre les Etats contrevenants à ce pacte devant la Cour européenne de justice.

Mais en multipliant les traités intergouvernementaux, le sommet a court-circuité l'attachement réaffirmé du parti à réviser les traités par la voie communautaire. Il a également ignoré sa vision fédérale d'une l'Europe politique. Le texte propose de renforcer la légitimation démocratique du Parlement européen et d'élire le Président de l'Union européenne au suffrage universel par tous les citoyens européens.

Claire Gandanger

Article précédent Article suivant

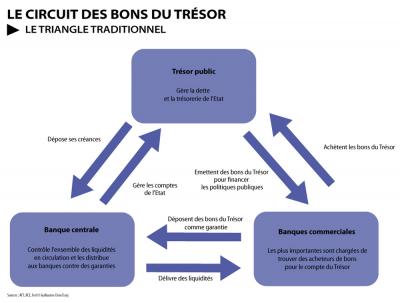

Malgré la crise des dettes souveraines européennes, la détention de bons du Trésor reste une prérogative vitale pour les banques. « Historiquement, la dette des États de la zone euro était considérée comme l’actif le plus sûr et le plus liquide qui soit », explique Raoul Salomon, spécialiste en valeurs du Trésor (SVT) chez Barclays.

« C’est toujours le cas pour les pays notés AAA qui forment le cœur de la zone euro : l’Allemagne, la France, l’Autriche, la Finlande, le Luxembourg, les Pays-Bas. Même pour l’Italie et l’Espagne qui connaissent actuellement des difficultés, personne ne croit sérieusement qu’ils feront défaut dans les années à venir », ajoute t-il.

Les bons du trésor, une garantie de liquidité pour les banques

Ce statut d’actif « zéro risque » permet aux banques d’utiliser les bons du Trésor notés au-dessus de BBB (soit tous les pays de la zone euro à l’exception de la Grèce, l’Irlande, le Portugal et Chypre) par les agences de notation comme garantie auprès de la Banque centrale européenne pour s’approvisionner en liquidités. Et de financer l’économie à long terme en octroyant des crédits aux entreprises et aux ménages.

A titre d’exemple, selon les chiffres de l’Autorité Bancaire Européenne, les quatre plus gros établissements bancaires français (BNP Paribas, Société Générale, Crédit Agricole, BPCE) détiennent à eux-seuls 84 milliards d’euros de titres de dette française. De l’autre côté du tableau, plus de la moitié des garanties déposées à la Banque de France sont des coupons de dette française.

« Restaurer la crédibilité de la signature souveraine »

« Le problème, c’est que les prix de ces titres de dette subissent en ce moment des variations historiques sur les marchés », constate Raoul Salomon. Une volatilité qui impacte fortement la valeur de ces titres et donc le bilan des banques qui les détiennent.

« Depuis cet été, les valeurs d’échange des bons italiens, espagnols et maintenant français ont beaucoup baissé sur les marchés. Mécaniquement, avec un même titre dont la valeur a baissé sur le marché secondaire, le montant utilisable comme garantie sera moindre », explique Régis Barre, spécialiste en valeurs du Trésor à la Commerzbank. « Une dégradation de la valeur des dettes souveraines a un impact négatif sur la capacité des banques à financer l’économie à long terme », confirme Jézabel Couppey-Soubeyran, économiste au Conseil d’Analyse Economique.

Ce sera "nein". Hors de question pour le Bundestag, Parlement allemand, de se faire contourner par le gouvernement allemand même s'il n'est pas opposé sur le fond à l'implication financière de l'Allemagne dans le sauvetage des Etats européens en difficulté. Norbert Lammert, le président du Bundestag a prévenu que de nouveaux traités intergouvernementaux nécessiteraient une fois de plus l'arbitrage de la Cour constitutionnelle allemande. Le sort des traités européens ne serait-il pas dans les mains des sages de Karlsruhe?

L'urgence est-elle constitutionnelle ?

Le mécanisme européen de stabilité (MES) et le fonds européen de stabilité financière (FESF) sont au cœur du bras de fer qui oppose la chancelière Angela Merkel et son ministre des Finances Wolfgang Schäuble au Parlement allemand depuis plus d'un an. Deux recours sont actuellement soumis à la Cour de Karlsruhe. Elle est le garant du droit inaliénable des députés à se prononcer sur toute décision exposant la viabilité des finances publiques allemandes. Ses décisions devraient être rendues en janvier 2012.

La première affaire met en cause les négociations secrètes des termes du traité MES entre février et mai 2011, dont le Bundestag n'a pu obtenir les détails que grâce à l'aide des parlementaires autrichiens. La seconde affaire a été déclenchée en octobre par l'attribution de l'effet de levier d'un milliard d'euros au FESF, qui exposait gravement le Trésor allemand en cas de défaut.

Annoncé sans consultation de la plénière du Bundestag, à l'approche du sommet du 23 octobre, le gouvernement entendait le faire valider en urgence à huis-clos par un comité ad hoc. Mais l'opposition a imposé le débat en plénière, qui s'est conclu par l'adoption de l'effet de levier le 26 octobre, au plus grand soulagement du Conseil européen.

Au coeur de ces deux affaires, une question : la gravité de la situation européenne peut-elle dispenser le gouvernement d'informer et de consulter son parlement ? Pour la Cour, il ne semble pas que l'urgence puisse être invoquée pour laisser carte blanche au gouvernement Merkel. « Les règles du jeu constitutionnelles doivent être préservées même dans les temps difficiles », a déjà souligné le président de la Cour, Andréas Vosskuhle, avant un arrêt sur le fond.

Pour sauver l'eurozone, il faudra donc ménager le parlement

En s'engageant aux côtés des autres dirigeants européens à accorder des prêts bilatéraux aux FMI, dans le contexte d'un risque de défaut de paiement d'un grand Etat européen, Angela Merkel pensait contourner le parlement, via la Bundesbank. Le montant du prêt allemand devrait avoisiner les 45 milliards d'euros. Un montant qui s'ajouterait de fait au plafond fixé par le Bundestag pour la participation allemande au soutien des Etats en difficulté de la zone euro, via la FESF.

Sauf que la Bundesbank elle-même refuse d'assumer seule cette responsabilité. Elle réclame désormais un feu vert explicite du Bundestag. Ces deux exemples montrent bien que la chancelière allemande, parfois caricaturée sous les traits d'un nouveau Bismarck, donnerait plutôt l'exemple d'un pouvoir exécutif contraint de se plier aux règles du jeu démocratique d'un Etat de droit.

Claire Gandanger

Le siège de la Banque des règlements internationaux à Bâle en Suisse. (CUEJ/Fabien Piégay et Catherine Deunf)

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](http://prod-cuej.u-strasbg.fr/sites/cuej.info/files/public/images/20111216-VP%2023-infog-triangletresor.jpg){kind=link}